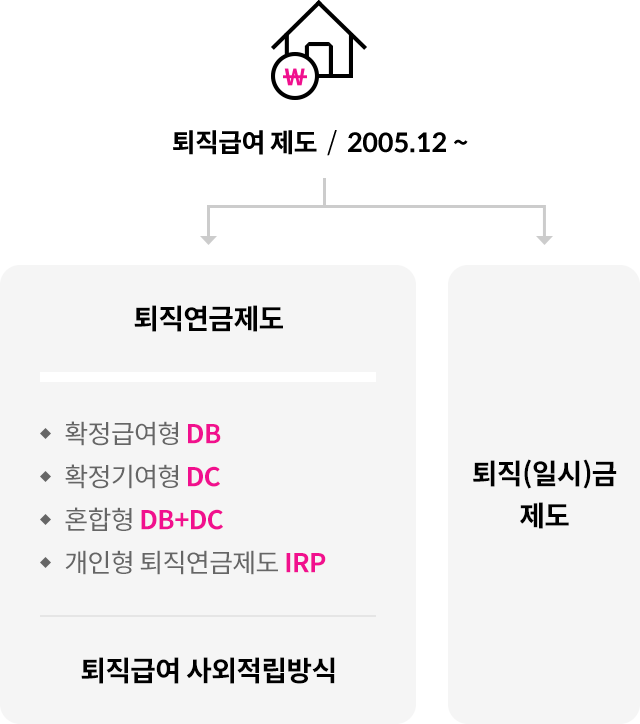

근로자에게 지급할 퇴직금 재원을 금융기관으로 위탁하여 근로자 퇴직 시 일시금 또는 연금으로 받을 수 있도록 하는 제도입니다.

사용자(기업)은 "확정급여형(DB), 확정기여형(DC)" 또는 현행 퇴직금 제도 중 1개 이상의 제도를 설정 및

운영하여야 합니다.

퇴직연금 제도의 종류

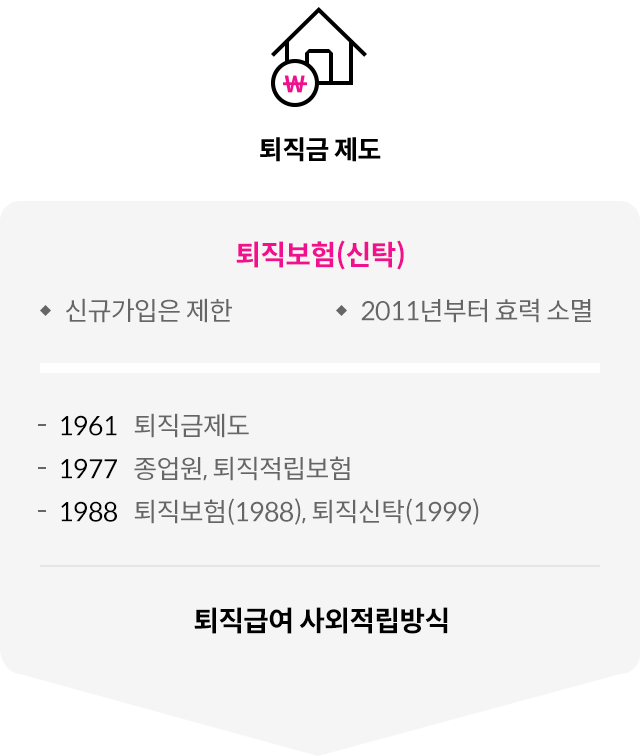

Before

After

기존 퇴직금제도의 한계로 퇴직연금제도 필요성 대두

그 동안 퇴직금 체불 등 근로자의 노후를 책임지지 못한 퇴직금 제도에서 벗어나 퇴직연금제도는 근로자의 수급권 보장과 안정된 노후 생활을 위해서 시행되고 있습니다.

제도도입의 필요성

은퇴준비의 시작, 흥국생명 퇴직연금이 함께 합니다. 근로자의 안정적인 노후생활을 흥국생명이 함께 고민하겠습니다.

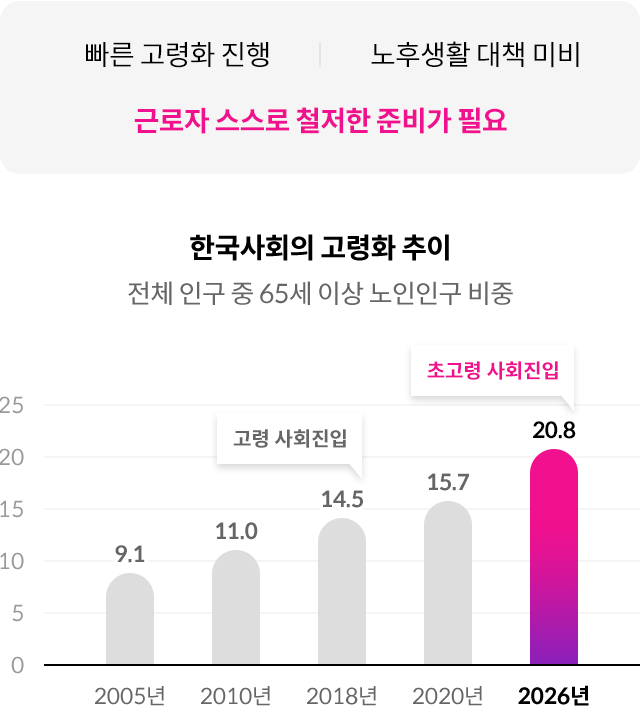

평균 수명 100세 시대, 길어진 노후

현재 우리나라는 빠른 속도로 기대수명이 증가하는 등 고령화가 진행되는 반면에 노후생활을 위한 대비책은 미비한 상황입니다.

출저: 통계청, 2021년 06월

개인의 도입효과

1. 퇴직금은 더욱 안전하게

- 사외예치되어 더욱 안전한 노후 관리

- DB

- 매년 일정비율 이상 사외예치

- DC

- 매년 퇴직금여의 100%를 가입자별 DC 계정 적립

- 보험사만의 장점 :

퇴직 자산은 특별계정으로 더욱안전하게

- 특별계정이란

- 계약자가 납입한 부담금으로 펀드를 구성하고 운용 실적의 정확한 반영 및 자산운용 효율화를 위하여 기타 자산과 구별하여 운용하는 계정을 의미

2. 더 딴딴한 노후!

- 퇴직 시 연금 or 일시금 수령 중 수령 방법 선택

- 이직 시에는 보유하고 있는 IRP 계속 유지 가능

3. 은퇴 자산 증대

- 퇴직금 IRP 이전 시 과세이연을 통한 투자금 증대 효과

- 가입자 추가납입금(DC/IRP) 연말 세액공제 혜택

4. 차별화된 컨설팅

- 흥국생명만의 차별화된 컨설팅으로 노후 준비 완성

- 매 분기 발송하는 안내장을 통해 노후 자산을 한눈에!

법인기업의 도입효과

1. 재무관리 더욱 효과적으로!

- 부채비율을 개선하여 기업의 재무건정성을 향상

- 안정적인 부담금 납부를 통한 회사비용의 평준화

2. 법적 리스크 해소

- 흥국생명과 같은 안전한 금융기관에 퇴직금을 예치 하여 퇴직금 체불에 따른 법적인 위험이 줄어듭니다!

3. 안정된 노사관계 구축!

- 다양한 인사관리제도(연봉제, 성과주의 임금제, 임금피크제) 도입 가능

- 유연한 노사관계 구축을 통한 직장인 만족도 향상